北京和众汇富:一文看懂银行股的投资逻辑

时间:2020-11-20 12:24 来源:财经之家 责任编辑:admin 点击:次

银行行业 银行股一直阴跌不绝,不少银行的股价和估值创阶段新低,银行股什么时候能反弹?现在能抄底了吗?本文将带给你超全的银行股投资分析。 一、银行股的投资逻辑--高分红、低估值、后周期性 (1)高分红 银行股的一大特点是分红高,这也是为什么巴菲特如此钟情银行股的原因。

图:商业银行分红比例,第一财经 如图,青岛银行和浙商银行的现金分红比率(分红总额/净利润)位于前列,国有六大行分红比率稳定在30%,很少低于30%。

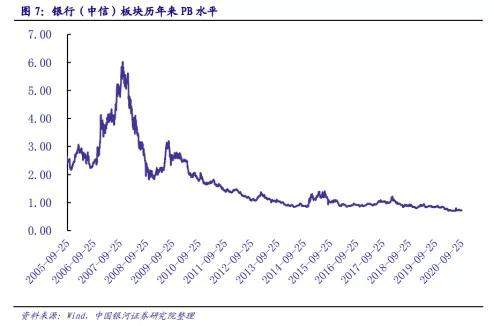

图:商业银行股息率排名,第一财经 如图,民生银行和交通银行的股息率超过了6%,而工农中建四大行股息率超过了5%。 (所谓股息率,就是每股分红与股价的比值,股息率越高,也就意味着分红收益越高。) 当下,由于利率水平比较低,银行的理财产品的利率也就在3%-4%左右。一些银行股的股息率有5%-6%的水平,意味着在银行股股价不变的情况下,年化收益率也有5%-6%,当银行股上涨时,年化收益率也就更多。这就意味着买银行理财产品还不如买银行股赚取分红。 值得一提的是,上了一定规模的基金,大多会购买银行股或者金融股。主要原因是银行股的波动小(前提是盘子要大)、分红高,能够实现较为稳定的收益。 (2) 低估值 截至10月15日,A股上市银行的平均PB为0.74倍,处于历史极低的位置。(因为银行属于重资产的行业,所以银行股一般用市净率PB来估值,而不是用市盈率PE估值。) 0.74倍的PB,意味着银行的净资产以7.4折卖出,这为银行提供了很强的安全边际。 /p>

近年来,银行股的低估值是常态。银行板块的低估有以下几大原因: 1. 利率市场化 2012年,中国的银行开始推行利率市场化,放开了存款利率的管制。在这之前,银行的利率一直在3%左右,整个银行的资金成本是较低的。存款利率的放开使得银行为了吸引储户而提高银行的存款利率,而银行业的资金成本在上升,行业竞争加剧,利润就逐渐下滑。 2. 经济增速下行,利率下行 近年来经济增速下行,导致市场利率下行,银行的净息差(利息收入-利息支出)也逐年下降。 贷款利率的降低,使得传统的银行很难通过吸收存款发放贷款这一模式实现增长。因此,很多银行需要开展中间业务,也就是零售业务(信用卡业务、卖理财、卖基金、卖保险等业务,这些业务属于表外业务,不受利率变化所影响)。 3. 不良贷款处置和拨备计提力度加大 资产减值准备的提高是这次银行股利润下降的主要原因。银行本来赚了那么多钱,但是一旦计提资产减值准备之后,银行的利润就所剩无几。 疫情期间,很多企业面临着资金链断裂,这导致银行的不良贷款率和坏账率明显提高。为了应对未来发生的坏账,银行准备了一个蓄水池,称之为“资产减值减值准备”。未来进行坏账核销时,不影响银行的利润,而会减少资产减值准备。 (3) 后周期性 1. 银行周期性的判断方法--美林时钟 银行被称作“百业之母”,它能为各行各业提供资金血液。只要各行各业有贷款需求,那么银行就能盈利。 银行的后周期性体现在银行的利润是滞后于宏观经济的,并不是与宏观经济同步的。因为利息具有刚性--在经济触底时,比方说有一家制造业企业向银行贷款,疫情期间停工停产,企业的利润下降,但是每个还款期也要还银行那么多钱,企业仅有的一点利润贡献给了银行。 经过几个还款期之后,这家企业要么可能就还不上利息,变成银行的坏账;或者要么停止向银行贷款,这时银行的信贷规模下降,利润触底。因此,经济触底之后,银行的利润要过若干个还款期才能触底,存在滞后性。 在这里我们可以用美林时钟来判断经济周期,进一步来判断银行的利润周期。

图:美林投资时钟 如图,美林时钟将一个经济周期分为四个阶段:衰退、复苏、过热、滞涨。 衰退阶段:经济增长停滞,市场利率下行,信用成本(银行的坏账、违约等成本)提高,银行表现弱于市场表现。 复苏阶段:经济复苏,市场利率触底,银行信用成本下降,银行表现改善,但弱于市场表现。 过热阶段:经济增长放缓,市场利率上行;银行信贷规模扩张,净息差提高,信用成本改善。银行表现同步于市场。 货币紧缩阶段(过热阶段至滞涨阶段):市场利率上行触顶,信贷规模放缓,净息差快速扩张,信用成本保持稳定。此时银行净利润增速加速,实现超额收益,银行表现强于市场。 因此,根据银行利润滞后于经济的特点,银行股的最佳投资策略就是在复苏阶段买入,在货币紧缩阶段末期卖出(不代表长期持有)。 /p> (注:需要注意的是,长线持有并不是为了追求股价波动,而是仅仅为了银行股的高分红。实际上,在中期内,银行股大概率有估值修复的波段行情,可以赚取股价波动的收益;但是从长期来看,银行股的股价可能会没有什么起色!) 2. 当下所处的周期阶段--复苏阶段 经济基本面:第三季度经济开始逐渐回暖。GDP同比增速为4.9%,前三季度GDP同比增长0.7%; 社会融资规模超预期,同比增速13.5%。 通货膨胀:通胀水平逐渐改善。九月的CPI为1.7%,保持温和的通胀,有利于经济的发展。 而剔除食品和能源后,核心CPI为0.9% 货币政策:国内流动性宽松的大环境不变,LPR利率触底,保持不变。 银行的利润受到低利率的负面影响正在逐步改善。 根据以上,我们有理由判断,当前的经济处于复苏阶段。 银行的业绩即将触底,银行股估值处于历史底部区域。第四季度,银行股的估值有望得到修复,投资者可以把握好银行股的阶段性投资机会! 二、 银行业的细分赛道--国有商业银行、股份行、城商行、农商行 (1) 国有商业银行 总体来说,国有银行竞争力最强,赛道最优。但业绩良莠不齐,需要重点关注业绩好的银行。 ·国有行业银行的特点: 1. 规模庞大、成本率低 国有大行规模庞大,分支机构和服务网点多,形成了网络效应,老百姓开银行卡一般都是选择国有大行。这六家银行,占据全国金融业资产的40%以上,吸收存款的能力极强。这意味着银行可以用较低的存款利率来吸收存款,所以国有大行的存款利率比其他银行的利率要低。 随着利率市场化的推行,目前银行业的竞争格局是“严重分化”,吸收存款能力强,并且金融创新能力强的国有银行过得就非常滋润--一方面,国有银行赚取较高的利息收入,另一方面,金融创新使得国有银行的零售业务迅速发展。国有银行在利息业务和零售业务方面双管齐下。 2. 承担民生责任 国有大行在这次疫情期间承担较多的民生责任,导致净利润下行。具体来说,国有银行承担了大部分为实体经济让利1.5万亿的负担;除此之外,国有商业银行发放了大量的普惠贷款(为小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体提供贷款),这些普惠贷款往往不良率和坏账率比较高,银行要面临着贷款收不回来的风险。 ·国有大行未来有两大发展方向: 1. 转型发展零售业,重塑盈利模式。 利率市场化使得银行业的竞争加剧,银行越来越难依靠利息收入实现盈利增长,因此转型发展零售业务,提高零售业务收入的比重成为银行的竞争力所在。 2. 发展金融创新 余额宝这一类货币基金这几年来迅速发展,利率也比银行存款要高,抢走了银行的一部分利润。为了与这些货币基金相竞争,银行发行了很多比银行利率高的理财产品。未来这种竞争将越来越激烈,因此银行必须保持金融创新才能保持活力。 (2) 股份制银行 总体来说,弹性较强,可以关注特色业务实力强以及业绩好的股份制银行。 ·股份制银行的特点: 1. 吸收存款成本高 股份制银行在吸储能力方面不如国有银行,因为服务网点较少,储户也相对较少,因此更依赖发行较高成本的债券和吸收同业的资金来筹集资金。 2. 差异化竞争 股份制银行吸储能力较弱,因此为了保持竞争力,股份制银行必须发展它的特色业务,搞差异化的竞争。 就零售业务来说,招商银行是当之无愧的零售之王,零售业务占比在所有银行中最大。招商银行的信用卡业务在全国首屈一指,线下业务做得特别好,落地商铺也特别多。 除此之外,平安银行的供应链金融和科技金融业务;兴业银行的同业业务;民生银行的中小企业贷款业务;浙商银行的民营经济业务;以及浦发银行的对公业务,都是股份制银行的特色化业务,是股份制银行的竞争力所在。 ·股份行未来有两大发展方向: 1. 转型发展零售业务,重塑盈利模式 零售业务成为股份制银行转型的重点,可以关注零售业务占比高的银行,如招商银行。 2. 科技金融与银行业务相结合 资金实力强,人才多的银行往往会有更强的科技实力。科技的应用在银行的业务能够有效、精准地为银行评估贷款人的信用资质和还款能力等,能够有效地减少信息不对称。平安银行和招商银行在这方面做得非常到位,科技的投入使其业务非常高效精准。 (3) 城市商业银行 总体来说,城市商业银行的实力参差不齐,重点关注经济发达地区的城商行。 ·城市商业银行的特点: 1. 服务于地方经济 城市商业银行主要服务于地方的经济,为地方政府、中小企业、个人提供贷款。 地方差异较大。一般来说,经济好的地方的城商行比经济差的地方的城商行实力要强。 和国有大行相比,城商行服务群体的还款能力较弱,信用资质也没有那么好,因此贷款利率显著高于行业水平,城商行的贷款属于高风险,高回报。 2. 规模劣势 城商行吸收储蓄的能力有限,因此规模比较小,资金成本也高。为了扩张规模,城商行会不断地再融资(如果是股权再融资,那么作为城商行的股东的股权会被稀释,被割韭菜)。 城商行的金融科技投入不足,因为资金和人才缺乏。再加上城商行风控较差,业务风险比较集中,不良贷款率也高。 ·城商行未来有两大发展方向: 1. 竞争力较弱的城商行生存艰难 资金实力弱且经营较差的城商行可能会被国有银行或股份制银行取代。严重一点,被央行接管也有可能,包商银行就是一个例子。这些城商行往往没有什么未来。 2. 资金实力强的银行更有竞争力 经济好的地方的城商行的实力往往比较强,在业绩和业务方面比较有竞争力。如北京银行、杭州银行、宁波银行、上海银行等。 宁波银行是实力龙头,不仅业绩增速全行业第一,而且资产的质量极高。抗风险能力也强,拨备覆盖率(比率越大,说明为坏账准备的资金越多,资产就越安全)为全行业第一。 (4) 农村商业银行 总体来说,这一赛道往往不受投资者青睐,因为农商行的竞争力垫底,日子过得很艰难。 ·农村商业银行的特点: 1. 规模劣势,吸储能力差; 2. 为农村和小微企业提供贷款; 3. 客户质量较低,业务风险集中,不良率高 ·农商行未来有两大发展方向: 1. 经营较差的银行容易被取代,甚至濒临破产。 这一点与城商行的特点类似,因此不再赘述。 2. 经济越发达的地区农商行的实力越强。 常熟银行属于农商行的龙头,它的发展得益于江南的富庶环境。常熟银行做的好的地方在于它发展差异化的竞争--坚持村镇银行扩张,在地区形成了规模效应,形成了良性循环。并且客户质量也很好,资产质量很高--拨备覆盖率为488%,处于行业领先水平。想要了解更多可以关注和众汇富网站https://www.hzhfzx.com/product/productpc 三、投资策略--把握当前行情、中长线最佳 (1) 银行股投资的黄金时期 复苏阶段买入,货币紧缩阶段末期卖出(不代表长期持有)。 当下第四季度属于经济周期的复苏阶段,银行股已经并且有望走出一波行情。 (2) 投资周期 整体来看,投资银行股建议用中线或长线来操作。 中线持有,赚取股价波动来带来的收益; 长线持有,银行股分红高,仅以赚取分红为目标,也能跑赢银行理财产品和通胀。 短线的博弈不太适合散户。因为银行股的盘子较大,波动也比较小,股价一时难有大涨或大跌。 (3) 选股 重点挑选零售占比高、拨备覆盖率高、科技金融实力强的银行。 (如:建设银行、招商银行、平安银行、兴业银行、宁波银行、杭州银行、上海银行等。) 不想选股的,可以选择银行ETF。好处是风险能得到有效地分散,避免了个股暴雷的风险。 文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎! |